ВЛ / Статьи

Россия давно наводит порядок во внешних финансах: 34 страны c 1 января 2021 попадают в "ощип"

7-12-2020, 02:00...

1 791

По следам вчерашней новости о разрыве налогового соглашения с Нидерландами, всплыла ещё одна интересная информация. Оказывается, ещё в 2019 году наша страна в лице Минфина начала наводить порядок с внешними финансами в плане затруднения вывода капиталов из страны:

С 1 октября 2019 года вступила в силу многосторонняя Конвенция по выполнению мер, относящихся к налоговым соглашениям, в целях противодействия размыванию налоговой базы и выводу прибыли из-под налогообложения от 24 ноября 2016 года (далее – многосторонняя Конвенция) с оговорками и уведомлениями, сделанными Российской Федерацией и отражающими объём обязательств, принятых на себя Российской Федерацией.

Статья 35 многосторонней Конвенции устанавливает сроки начала применения положений многосторонней Конвенции в отношении налоговых соглашений, на которые распространяется многосторонняя Конвенция.

С 1 октября 2019 года вступила в силу многосторонняя Конвенция по выполнению мер, относящихся к налоговым соглашениям, в целях противодействия размыванию налоговой базы и выводу прибыли из-под налогообложения от 24 ноября 2016 года (далее – многосторонняя Конвенция) с оговорками и уведомлениями, сделанными Российской Федерацией и отражающими объём обязательств, принятых на себя Российской Федерацией.

Статья 35 многосторонней Конвенции устанавливает сроки начала применения положений многосторонней Конвенции в отношении налоговых соглашений, на которые распространяется многосторонняя Конвенция.

<...>

Следовательно, начало применения многосторонней Конвенции в отношении российских соглашений об избежании двойного налогообложения, на которые распространяется многосторонняя Конвенция, - не ранее 1 января 2021 года после направления по дипломатическим каналам ОЭСР и государствам – партнёрам по соглашениям уведомлений о завершении внутригосударственных процедур, соответствующих готовности Российской Федерации начать применение норм многосторонней Конвенции.

Коротко данную конвекцию называют MLI или BEPS (The Multilateral Convention to Implement Tax Treaty Related Measures to Prevent Base Erosion and Profit Shifting). Сообщение ОЭСР о начале действия положений данной Конвенции в России с 1 января 2021 года в отношении 34 стран можно почитать тут.

Следовательно, начало применения многосторонней Конвенции в отношении российских соглашений об избежании двойного налогообложения, на которые распространяется многосторонняя Конвенция, - не ранее 1 января 2021 года после направления по дипломатическим каналам ОЭСР и государствам – партнёрам по соглашениям уведомлений о завершении внутригосударственных процедур, соответствующих готовности Российской Федерации начать применение норм многосторонней Конвенции.

Коротко данную конвекцию называют MLI или BEPS (The Multilateral Convention to Implement Tax Treaty Related Measures to Prevent Base Erosion and Profit Shifting). Сообщение ОЭСР о начале действия положений данной Конвенции в России с 1 января 2021 года в отношении 34 стран можно почитать тут.

{banner_vnutri_news}

В чём заключается основная идея MLI/BEPS? Как пишут:

...противодействие злоупотреблениям международными соглашениями об избежании двойного налогообложения (СИДН), при которых прибыль искусственно перемещается между государствами таким образом, что в каждом из них частично или полностью освобождается от налогообложения.

MLI не заменяет все положения имеющихся СИДН единым подходом.

Россия распространила MLI на 71 СИДН, включая соглашения с государствами, которые часто используются для международного налогового планирования (Кипр, Люксембург, Нидерланды, Ирландия, Гонконг). За периметром MLI пока остаются соглашения с рядом иных государств – значимых торговых партнёров России (Германия, Швейцария, Швеция, Япония), а также с некоторыми иными странами.

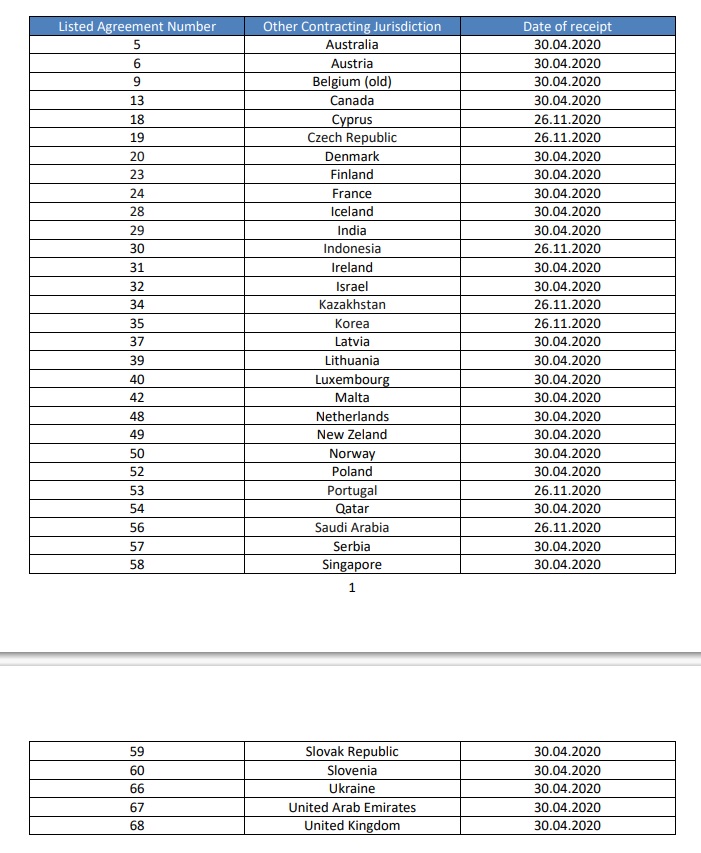

На текущий момент Россия уведомила 34 страны о начале взаимодействия с ними в рамках MLI/BEPS:

34 страны, которые получили из России уведомления о завершении внутренних процедур для вступления в силу Многосторонней конвенции о применении мер, связанных с налоговым соглашением по договорам для предотвращения перемещения прибыли.

Как видите, активная фаза работы по уведомлению началась с весны 2020 года. Да, в период активнейших проблем с коронавирусам в разных странах мира, наша страна начала рассылку первой "пачки" уведомлений (крайний правый столбец). Судя по всему, решили провести работы "под шумок", пока большинству не до этого.

Основные принципы MLI/BEPS:

Ключевыми для MLI/BEPS являются положения об ограничении льгот, которые предусмотрены СИДН, а именно: освобождений от налога, удерживаемого у источника выплаты, и сниженных ставок налога в отношении облагаемых выплат (в частности, дивидендов, процентов, роялти).

Россия выбрала два предусмотренных MLI механизма ограничения льгот:

- тест основной цели (principal purpose test, PPT);

- упрощённое ограничение льгот (simplified limitation of benefits, S-LOB) – требование о соответствии получателя дохода жестким, формально определенным критериям, с возможностью предоставления льгот иным лицам, претендующим на получение налоговых преимуществ, компетентным органом лишь при условии, что будет доказано отсутствие у таких лиц, не выполняющих формальные критерии, основной цели получения льгот по СИДН.

Большинство стран для соглашений с Россией выбрали тест основной цели. Механизм упрощённого ограничения льгот с этими странами не будет применяться.

Тест основной цели позволяет национальным налоговым органам отказать в применении льгот по СИДН, если применение таких льгот было основной или одной из основных целей структурирования операций.

Звучит сложно. Если написать проще, то получим, что у российских налоговиков будут развязаны руки по отказу российским компаниям в налоговых льготах. Серьёзным таким образом. Видимо, из-за этого настолько нервничает российский крупный бизнес. Получается, что его зажимают с двух сторон: повышают налоги внутри страны и одновременно не дают выводить финансы за рубеж. Точнее, облагая вывод средств повышенными - по сравнению с тем, что было раньше - налогами.

Браво российским властям в целом и Минфину в частности за такую огромную работу.